И.И. Мухина ФГБОУ ВО «Всероссийская академия внешней торговли» Министерства экономического развития России, Москва, Россия

Д.Г. Миракян ФГБОУ ВО «Московский государственный университет имени М.В.Ломоносова», Москва, Россия ФГБОУ ВО «Всероссийская академия внешней торговли» Министерства экономического развития России, Москва, Россия ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте РФ», Москва, Россия

Аннотация

В статье рассматриваются основные тенденции и направления развития самозанятости в России с учетом зарубежного опыта налогообложения и предоставления социальных гарантий, с точки зрения возникновения рисков для исполнителей и заказчиков услуг, а также с учетом влияния новых сервисов для самозанятых и осуществляемых государством мер поддержки. В результате реализации эксперимента по применению специального налогового режима «Налог на профессиональный доход» в 2019-2020 гг., численность плательщиков налога на профессиональный доход стала быстро расти. В то же время стала наблюдаться тенденция размывания трудовых отношений.

Цель исследования – выявление зон роста регистрируемой самозанятости в результате разработки стимулирующих мер по «выходу из тени» и зон риска, обусловленных случаями незаконной налоговой оптимизации. Эти проблемы требуют разработки адекватных мер поддержки и регулирования самозанятости. Особенно ярко это проявилось в условиях пандемии и локдауна, потребовавших дополнительных способов поддержки лиц, попавших в трудную ситуацию. В работе использовались методы статистического анализа, сравнительного анализа, анализа нормативно-правовой базы и научной литературы. Отдельные выводы и положения могут быть использованы федеральными и региональными органами исполнительной власти при разработке мер активной политики занятости, для достижения целевых показателей федеральных и национальных проектов, а также разработке и корректировке основных направлений и отдельных мероприятий политики занятости на макроуровне.

Введение

Самозанятость, предполагающая взаимодействие двух сторон – исполнителя и заказчика, при которой первые получают вознаграждение за свой труд непосредственно от вторых, обладает большим потенциалом с точки зрения расширения формальной занятости и развития предпринимательства. Достаточно длительное время самозанятость, также как и неформальная занятость, помогала сдерживать масштабный рост безработицы и во многом способствовала сохранению уровня доходов и адаптации населения к рыночным условиям [1]. В настоящее время взгляд на данную ситуацию несколько изменился. С одной стороны, традиционные трудовые отношения зачастую становятся невыгодными для работодателей, и они все чаще используют неформальный найм или услуги фрилансеров; с другой – для населения в целом это означает снижение уровня социальной защищенности, а для государства – сокращение налоговых поступлений. Легализация неформальных отношений, развитие и поддержка самозанятости, совершенствование трудового законодательства становятся важнейшими приоритетными государственными задачами [2]. Введение специального налогового режима для самозанятых и комплексное воздействие ряда факторов – процессов цифровизации, кризисных явлений в экономике вследствие пандемии, стремительного развития нестандартных форм занятости – способствуют как вынужденному, так и добровольному вовлечению в самозанятость значительной части рабочей силы, особенно среди молодежи [3]. В числе возможных эффектов применения налога на профессиональный доход – рост регистрируемости самозанятых, повышение прозрачности и легитимности рынка труда, улучшение условий ведения предпринимательской деятельности, увеличение налоговых поступлений.

Следует отметить, что дискуссии о содержательном понятии «самозанятость» ведутся давно. Практически всеми исследователями отмечается отсутствие единого понятия «самозанятость» [4], [5], [6], [7]. Так, например, эксперты РАНХиГС в своей статье в 2019 г. «Самозанятость на современном рынке труда» отмечают, что «самозанятые по своим характеристикам занимают промежуточное место между наемными работниками и предпринимателями» [8]. Однако уже в 2020 г. в статье «Регулирование деятельности самозанятых граждан» приводятся рассуждения, что «самозанятость – это особый вид предпринимательской деятельности, трудно поддающийся государственному регулированию» [9].

В связи с введением нового специального режима в 2019 г., в данной статье под самозанятостью будем понимать новую форму регистрируемой занятости, объединяющую плательщиков налога на профессиональный доход, а именно физлиц и индивидуальных предпринимателей, сменивших режим налогообложения.

Следует отметить, что в разных странах термин «самозанятость» трактуется по-разному. Так, например, в США к самозанятым лицам относятся индивидуальные предприниматели, независимые подрядчики, а также занятые в партнерстве лица [10]. В основном, самозанятость сконцентрирована в отраслях сферы услуг (брокеры, страховые агенты), а также в производственном секторе.

В стране существует два подхода к определению самозанятости – от Бюро статистики труда (BLS) и от Службы внутренних доходов (IRS). BLS называет самозанятыми владельцев некорпоративных организаций, получающих доход от прибыли предприятий. Однако, Бюро статистики труда занимается также сбором данных двух других категорий самозанятых. Первая категория – второстепенные работники, трудящиеся на основной работе и получающие зарплату, а также имеющие другую работу (в собственном бизнесе). Вторая категория – владельцы объединенных предприятий. Например, в Бюро статистики труда фрилансером является плотник, получающий прибыль, если заказчик платит ему за выполнение определенных услуг. В то же время, плотник, который, например, работает в строительной фирме за 10 долл. в час и иногда работает в качестве внештатного сотрудника, в соответствии с BLS будет считаться второстепенным сотрудником. Повар, управляющий рестораном совместно с другими партнерами и получающий 500 долларов в неделю, а также свою долю из прибыли ресторана, по версии BLS определяется в качестве владельца бизнеса, но не самозанятого лица [11]. IRS называет самозанятым того работника, которому соответствует хотя бы один из указанных ниже пунктов [12]:

является членом партнерства, занимающегося профессиональной / коммерческой деятельностью;

занимается профессиональной/ коммерческой деятельностью в качестве ИП или независимого подрядчика;

работает на самого себя.

Таблица 1. Классификация самозанятых граждан в Германии

Самозанятые

Фрилансеры (Freiberuflich)

Предприниматели (торговцы) (Grewerbetreibende)

Определенные виды деятельности

Все остальные (не свободные работники) виды деятельности

Требуется образование в сфере, которой человек планирует заниматься

Частные коммерческие организации

Как правило, деятельность связана с научно-умственной деятельностью (в основном предоставление услуг)

Чаще всего в сфере строительства, торговли, производства

Как правило, свой собственный бизнес

В ЕС к самозанятым относятся лица, работающие в рамках собственного бизнеса, а также те, кто работают на ферме с целью получить прибыль [13]. При этом, как и в России, самозанятость не предполагает наем других лиц. Представленная ниже схема (табл. 1) отражает классификацию самозанятых граждан в Германии.

Следует отметить, что ввиду более выгодного статуса фрилансера (freiberuflich) относительно предпринимателя (торговца) (gewerbetreibende) возникают судебные споры по данному вопросу. Отсутствие четкого разграничения видов фриланс-деятельности (когда налоговая не признает предпринимателя фрилансером) приводят к большому количеству судебных исков.

В Китае самозанятыми считаются работники, осуществляющие деятельность за свой счет (самостоятельно или совместно с несколькими партнерами). В стране самозанятые лица представляются тремя категориями: работодателями (1), работниками, которые трудятся за свой счет (2), членами производственных кооперативов (3). В России контингент самозанятых представляет собой физлиц, плательщиков налога на профессиональный доход и индивидуальных предпринимателей, сменивших статус налогообложения (табл. 2). В составе самозанятых преобладают физлица (более 90% всех плательщиков налога на профессиональный доход).

С введением в июне 2020 г. данного налогового режима на всей территории страны тройку регионов-лидеров по численности самозанятых стабильно возглавляют Центральный, Приволжский и Северо-Западный округа (44,1 %, 17,6 % и 10,6 %, соответственно, на конец марта 2021 г.). Это связано с тем, что в состав данных округов входят пилотные регионы, в которых впервые в 2019 г. был применен эксперимент по установлению налога на профессиональный доход (ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ (последняя редакция).

Таблица 2. Численность и состав самозанятых по федеральным округам в России в период 2020-2021 гг.

На 30.06.2020

На 30.09.2020

На 31.12.2020

На 31.03.2021

в том числе:/including:

в том числе:/including:

в том числе:/including:

в том числе:/including:

Физ.лица/ individuals

Инд.предпр/ Individual Entrepreneur

Физ.лица/ individuals

Инд.предпр/ Individual Entrepreneur

Физ.лица/ Individuals

Инд.предпр/ Individual Entrepreneur

Физ.лица/ Individuals

Инд.предпр/ Individual Entrepreneur

Численность самозанятых всего, в том числе по федеральным округам

702 493

28 217

1 047 802

95 207

1 485 792

144 846

1 920 385

148 988

Центральный ФО

413 784

44 203

537 212

54 053

685 057

67 749

842 542

69 659

Северо-Западный ФО

53 978

4 803

96 428

7948

146 399

14 202

204 844

15 350

Южный ФО

28 151

2 682

68 530

6 607

110 379

13 498

163 217

13 837

Северо-Кавказский ФО

-

-

9 107

834

18 868

2 550

30 791

2 694

Приволжский ФО

127 547

8 562

186 437

12 130

260 278

20 594

342 312

20 920

Уральский ФО

45 232

4 576

70 541

6 244

103 707

10 435

141 245

10 226

Сибирский ФО

32 388

3 248

64 970

5 756

104 020

10 933

147 857

11 181

Дальневосточный ФО

1 413

143

14 577

1 635

30 084

4 885

47 577

5 121

Рис. 1. Распределение самозанятых по округам РФ перед введением массового эксперимента по применению специального налогового режимаРис. 2. Распределение самозанятых по округам РФ на конец марта 2021 г.

За рассматриваемый период времени, численность самозанятых в целом по России увеличилась в 2,7 раза, что гораздо выше плановых значений федерального проекта «Поддержка самозанятых» – 1,6 млн человек в 2021 г. и 2,1 млн человек в 2024 г. По последним данным на 30 апреля 2021 г. численность самозанятых составила 2,5 млн человек.

На рис. 1 и 2 наглядно представлен вклад регионов в развитие самозанятости в России.

Сфера деятельности самозанятых

Относительно сфер деятельности самозанятых следует отметить, что Федеральным законом № 422ФЗ не предусмотрено обязательное указание налогоплательщиком осуществляемого вида деятельности (только 34 % налогоплательщиков НПД при регистрации указывают осуществляемый вид деятельности). Тем не менее, определенное представление позволяют получить данные, заявленные самозанятыми самостоятельно (табл. 3).

Определенные выводы о потенциале расширения сегмента самозанятых можно сделать на основании сопоставления отчетных данных ФНС России на конец года и Росстата. Так, согласно выборочным обследованиям рабочей силы, численность самозанятых на основной и дополнительной работах составила на конец 2020 г. 4470 тыс. человек (3513 тыс. – на основной работе и 957 тыс. – на дополнительной). В это число включены также ИП, работающие без привлечения наемных работников. В марте 2021 г. численность самозанятых, рассматривающих эту занятость как основную, составляла 3638 тыс. человек. Поскольку квартальные данные о самозанятых на дополнительной работе Росстат не публикует, с определенной долей условности общую численность самозанятых в марте т. г. с учетом дополнительной работы можно оценить в 4,5 млн человек.

Таблица 3. Распределение плательщиков НПД по видам деятельности, указанным первыми, в 1 полугодии 2020 г. (по данным Счетной палаты РФ)

ВЭД/FEA

Профессии и специальности/ Professions and specialtes

Калужск.область/ Kaluga region

Москва/ Moscow

Моск.область/ Moscow region

Респ.Татарстан/ Republic of Tatarstan

Автотранспорт

водитель, автосервис, мойка, грузовые перевозки, перевозка пассажиров

вебмастер, вебдизайн, компьютерный мастер, программист, тех.поддержка, анализ данных

5,6

7,8

6,3

7,1

Образование

репетитор, учитель, тренер

5,6

7,8

6,3

7,1

Здравоохранение

консультирование, логопед, психолог, массаж

3,7

7,0

5,1

3,7

Прочие

24,3

32

27,3

26,3

Прямое сопоставление данных ФНС и Росстата не вполне корректно, так как данные ФНС основаны на строгой отчетности, а Росстата – на выборочных обследованиях населения, кроме того, не полностью совпадает круг учитываемых лиц. Например, в число плательщиков НПД входят лица, сдающие в аренду недвижимость, но в обследованиях Росстата они не относятся к самозанятым. Тем не менее, сопоставление позволяет сделать определенные выводы. Так, на конец 2020 г. налогом на профессиональный доход было охвачено около 36 % потенциальных плательщиков, в марте 2021 г. – около 46 %. Достигнутый уровень вхождения самозанятых в правовое поле можно считать достаточно заметным результатом, вместе с тем имеются значительные резервы расширения применения режима НПД.

Что касается состава плательщиков налога на профессиональный доход, то их структура на конец 2020 г. выглядела следующим образом:

Физлица, не имевшие в предыдущем году официальных доходов – 40 %.

Индивидуальные предприниматели и физлица, имевшие официальные доходы – 9 % и 6 % соответственно.

Физлица, имевшие доходы от трудовой деятельности – 45 % (сюда входят граждане, совмещающие самозанятость с трудовой деятельностью, а также те, которые ее прекратили по различным обстоятельствам).

Таким образом, можно сделать вывод, что основные высказываемые специалистами опасения и риски при запуске эксперимента, связанные с недостаточной вовлеченностью граждан в самозанятость и невыполнением целевого показателя, массовой перерегистрацией индивидуальных предпринимателей не оправдались.

Данные отчета Счетной палаты РФ о результатах экспертно-аналитического мероприятия «Анализ практики проведения эксперимента по внедрению налога на профессиональный доход» по итогам 2020 г. также не подтверждают риск массовой подмены трудовых отношений услугами самозанятых граждан. В 2019 г. было выявлено всего 3 случая, имевших косвенные признаки налоговой оптимизации. В отчете отмечается, что «на постоянной основе проводятся мероприятия по мониторингу случаев использования специального налогового режима НПД в целях оптимизации налогообложения юридическими лицами. Контрольно-аналитическая подсистема анализирует несколько десятков параметров, которые могут свидетельствовать об использовании организациями незаконных схем оптимизации».

Самозанятость и социальные гарантии

Проблема предоставления социальных гарантий самозанятым – одна из остро дискуссионных. Логично предположить, что значительная часть самозанятых, в частности тех, кто совмещает такую деятельность с трудовой, а также тех, кто сдает недвижимость в аренду, скорее всего не нуждаются в оплачиваемых больничных, или в пособиях, связанных с рождением ребенка. Однако для тех, у которых самозанятость является единственным источником дохода, этот вопрос является актуальным. Так, например, согласно данным опроса ВЦИОМ, в котором приняли участие 1600 россиян старше 18 лет, 51 % опрошенных высказались за добровольный характер отчислений в государственные социальные фонды, 22% – за обязательный характер, 18% – против отчислений.

Обращаясь к зарубежному опыту, следует отметить, что в странах Центральной и Восточной Европы существует дифференцированный подход к различным категориям самозанятых. Для некоторых экономически слабых самозанятых групп действуют специальные правила:

взимаются более низкие взносы;

действует преференциальный режим (например, для художников, фермеров);

в некоторых случаях государство выплачивает часть взносов.

Однако такие правила носят скорее временный характер. Выплаты, которые государство осуществляет в случае нетрудоспособности, зависят от периода нетрудоспособности и ранее полученного дохода. Поскольку фиксированная заработная плата отсутствует, разрабатываются конкретные правила для оценки дохода самозанятого лица. Это особенно справедливо в том случае, если самозанятый недавно начал свою профессиональную деятельность.

В странах ЕС либо зачастую воздерживаются от предоставления пособий по замещению дохода самозанятым, которые являются жертвами кратковременной нетрудоспособности, либо преднамеренно затягивают его выплату. Иногда выплачивают пособия по низкой фиксированной ставке, размер которой никак не связан с ранее полученным доходом, что объясняется тем, что возможную потерю дохода трудно измерить [14]. Таким образом, сложность предоставления пособий по болезни для самозанятых обусловлена:

оценкой реальной потери дохода в случае временной остановки работы. Часто невозможно точно проверить, сколько дохода потерял самозанятый;

соотнесением потери дохода с рассматриваемым социальным риском. В случае временной нетрудоспособности, например, трудно проверить, в какой степени потеря дохода должна быть отнесена к нетрудоспособности, а не к другим внешним факторам (экономический цикл);

определением намерения. В случае с самозанятыми не всегда легко проверить, организовали ли они сами свою болезнь или безработицу.

Предоставление пособий по инвалидности самозанятым лицам является меньшей проблемой, чем организация системы пособий по болезни, так как риск инвалидности гораздо легче проверить, чем болезнь. Пособие по длительной нетрудоспособности выплачивается в тех случаях, когда самозанятые по причине несчастного случая не могут работать в течение длительного периода времени, то есть фактически они теряют доход .

Самостоятельно занятые женщины получают пособия по беременности и родам так же, как и трудоустроенные женщины. Коэффициент замещения дохода не только аналогичен коэффициенту, применяемому к лицам, получающим заработную плату, но и период, в течение которого выплачиваются пособия, в большинстве случаев идентичен периоду, предусмотренному в схеме для наемных работников.

Иногда самозанятым женщинам предоставляются даже более короткие сроки материального обеспечения; предполагается, что большинство самозанятых женщин продолжают работать в период беременности и родов.

Следует отметить, что пандемия и локдаун 2020 г. потребовали в России введение дополнительных мер поддержки самозанятых граждан. Федеральный закон от 08.06.2020 № 169-ФЗ внес изменения в закон от 24.07.2007 № 209-ФЗ и приравнял самозанятых граждан (плательщиков налога на профессиональный доход) к субъектам МСП, что позволило им получать дополнительную поддержку (табл. 4).

Таблица 4. Направления поддержки самозанятых

Финансовая, Гарантийная

-обеспечение доступа к финансовой поддержке, включая поддержку, оказываемую участниками Национальной гарантийной системы: АО «Корпорация «МСП», АО «МСП Банк» и региональными гарантийными организациями; -предоставление микрозаймов по льготной ставке государственными микрофинансовыми организациями

Имущественная

-предоставление в пользование на правах аренды производственных и офисных площадей в помещениях, функционирующих при поддержке Минэкономразвития России, и (или) компенсация по арендным платежам за пользование частными помещениями; -обеспечение доступа к имуществу (в аренду или на иных правах) из числа объектов, включенных в перечни государственного и муниципального имущества

Информационная, Консультационная

-оказание информационно-консультационных и образовательный услуг самозанятым гражданам на базецентров «Мой бизнес»; -предоставление льготного доступа к сервисам по размещению продукции, товаров, работ (услуг) на коммерческих электронных площадках

Таблица 5. Динамика численности лиц, заключивших социальный контракт

21 пилотный регион/ 21 pilot regions

Вся территория России/ The entire territory of Russia

Год/Year

2014

2015

2016

2017

2018

2019

2020 (оценка)/(rating)

2021 3 месяца/ 3 months

Число заключенных социальных контрактов, тыс.единиц

48,0

47,0

65,4

111,7

104,6

89,3

100,0

35,0

Кроме того, предполагается, что еще одним эффективным способом развития самозанятости может стать механизм предоставления социального контракта, предполагающий в числе основных программ денежные выплаты на открытие своего дела (согласно действующему законодательству, максимальная сумма составляет 250 тыс. руб.). С момента введения данного инструмента поддержки число заключенных социальных контрактов выросло почти в 2 раза (табл. 5).

Вместе с тем, необходимо осуществлять тщательный мониторинг процесса заключения социального контракта для выявления и анализа проблем и ограничений, в целях повышения его эффективности, осуществлять организационную, консультативную поддержку в период его реализации. При этом необходимо уделять внимание следующим ключевым вопросам:

Тестирование претендентов на предпринимательские компетенции перед заключением социального контракта.

Повышение качества экспертизы бизнес-плана.

Проработка механизма повышения ответственности при невыполнении условий социального контракта.

В качестве возможных решений можно предусмотреть поэтапную выдачу средств с отчетностью по каждой сумме, предоставление оборудования, материалов в натуральной форме, помещения вместо денег на его аренду и т.п. Эти меры могут применяться к гражданам группы риска (заключающим социальный контракт повторно).

В числе наиболее перспективных факторов, способствующих дальнейшему развитию и распространению самозанятости, следует выделить платформенные сервисы для самозанятых:

Сервисы информационной поддержки:

➢ Самозанятые.рф

➢ npd.nalog.ru

➢ tvoedelo.pro

Сервисы для поиска работы:

➢ Универсальные

➢ YouDo

➢ Profi.ru

➢ uslugi.yandex

➢ Kwork

➢ FL.ru

Специализированные:

➢ Мастерплейс

➢ superbuh24.ru

➢ Illustrators. Ru

➢ Правовед.Ру

Таблица 6. Основные типы платформ для самозанятых

ОНЛАЙН-ПЛАТФОРМЫ, КАК АКТИВНЫЕ ПОСРЕДНИКИ (платформы-регуляторы)/ONLINE PLATFORMS AS ACTIVE INTERMEDIARIES (platform-regulators)

ОНЛАЙН-ПЛАТФОРМЫ, как площадки взаимодействия (маркетплейс, биржи, бытовых услуг)/ ONLINE PLATFORMS AS INTERACTION SITES (marketplace, consumer services exchanges)

Управленческий контроль, завуалированный под рыночные сделки, взаимодействие осуществляет платформа

Коммуникация контрагентов без прямого контроля со стороны платформы - биржи удаленной работы

Платформа устанавливает тариф и стоимость работ/услуг, условия оказания услуг/работ, предоставляет инструменты, помогает получить разрешения/лицензии для деятельности

Исполнитель устанавливает стоимость, условия предоставления услуг/работ, использует собственные инструменты, самостоятельно получает разрешения/лицензии для деятельности Платформа предоставляет только технические средства (личный кабинет, поисковая система)

Платформа полностью контролирует предоставления услуг/работ

Работник самостоятельно контролирует предоставление услуг/работ, платформа предоставляет инфраструктуру поиска клиентов

Основные функции платформ для самозанятых в России:

Сведение в одном месте заказчиков и потенциальных исполнителей проектов, задач.

Развитие конкуренции и рыночных отношений ввиду большого количества заказчиков и исполнителей.

Предоставление широкой информации об исполнителе (в т. ч. возможность оценивать, оставлять отзывы).

Автоматическая проверка у исполнителей статуса самозанятого перед заключением договора.

Получение чеков от самозанятых в автоматическом режиме (требуется заказчику для учета расходов и снижения налоговой базы).

Легализация доходов граждан иностранных государств (Армения, Беларусь, Казахстан, Киргизия).

Осуществление безопасных сделок (например, «Сделка без риска» на YouDo).

Осуществление внутреннего арбитража по спорным вопросам (заказчик указал, что работа не выполнена, исполнитель указал, что выполнена).

В соответствии с функциональными возможностями в табл. 6 выделены основные типы платформ для самозанятых.

Что касается платформ-регуляторов, то взаимодействие с ними является наиболее проблемным с точки зрения законодательного урегулирования. Так, например, в Великобритании на законодательном уровне утверждено, что водители Uber не могут относиться к категории самозанятых, поскольку [17]:

платформа устанавливает максимально возможный размер заработка водителей;

односторонние условия контракта – платформа сама устанавливает все условия контракта, водители не имеют права участия при его формировании;

платформа может устанавливать ограничения на количество выполняемых заказов, а также применять штрафные санкции в адрес водителей, которые отказались от выполнения заказа;

платформа включает в себя рейтинговую систему оценки водителей, которая служит основой для их контроля. В случае, если показатели водителя не высоки (менее 4,6/5), компания вправе прекратить отношения с ним.

В результате в 2016 г. в Великобритании 25 водителями сервиса Uber был подан иск о признании их правоотношений с компанией трудовыми и в 2019 г. Верховный суд Великобритании постановил компанию Uber официально оформить водителей в основной штат. Водители такси сервиса Uber в Калифорнии также подали в суд на компанию с целью признания статуса «работника». С 2019 г. в американском штате приняли новые нормы, согласно которым водители компаний Uber, Lyft, курьеры DoorDash, Amazon, а также иные подобные исполнители считаются больше не самозанятыми, а сотрудниками компаний. По новому закону, вступившему в силу 1 января 2020 г., компании-агрегаторы обязаны оформлять работников, принимать их в основной штат, а также обеспечить им минимальный социальный пакет.

Вместе с тем, возможно, основная проблема, приводящая к судебному разбирательству состоит не столько в том, что письменное соглашение противоречит реальным отношениям сторон, а в том, что данные отношения в должной мере не защищены законом. Отсюда во многих странах возникает предложение ввести понятие «зависимый исполнитель».

Таким образом, можно сделать вывод, что чем больше степень контроля платформы над поставщиком услуг, тем больше вероятность переквалификации услуг самозанятых в трудовые отношения.

В России между заказчиком (клиент) и исполнителем (водитель такси) правовые отношения оформляются так, что второй не попадает под сферу действия трудового права. Интернет-агрегаторы выполняют роль посредника, который оказывает информационную услугу.

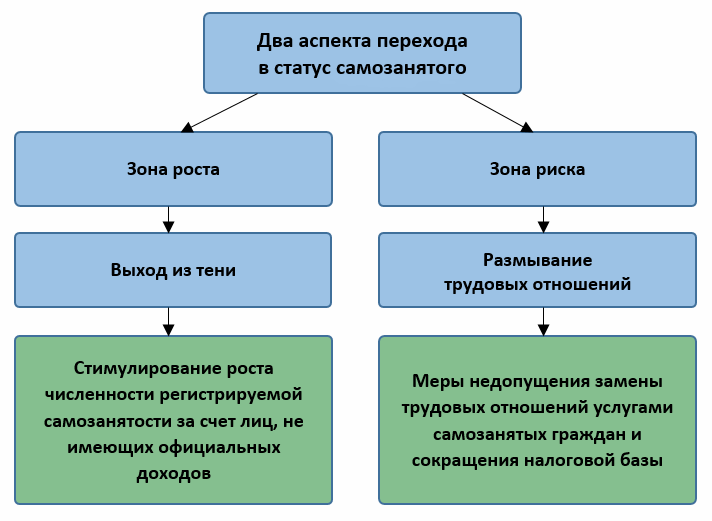

Выводы

Определяя перспективы развития самозанятости в России, следует учитывать два основных аспекта перехода в данный статус (рис. 3).

Первый представляет собой так называемую зону роста, связанную с выходом из теневой занятости и предполагающую вовлечение в самозанятость все еще значительного контингента лиц, не имеющих официальных доходов.

Учитывая то, что почти треть опрошенных ничего не слышали о возможности регистрации в качестве самозанятого, а из оставшихся 70 % хорошо знают об этом только 33 %, а также невысокий уровень юридической и правовой грамотности самозанятых необходимо усилить информационно-разъяснительную работу в интернет-ресурсах, СМИ, с помощью тиражирования лучших региональных практик по развитию самозанятости.

Безусловно, ключевым направлением в этой связи должно стать совершенствование трудового законодательства, урегулирование статуса самозанятого, его взаимодействия с платформенными сервисами. Отсутствие понятия «самозанятость» в законодательстве приводит к множественности его толкования, что существенно затрудняет управление ресурсами труда.

Рис. 3. Перспективы развития самозанятости

Внесение поправок в трудовое законодательство также должно быть нацелено на минимизацию зон риска, на недопущение:

злоупотребления со стороны работодателей при замене трудовых отношений услугами самозанятых;

злоупотребления со стороны самозанятых с целью переквалификации отношений в трудовые и получения необоснованных компенсаций.

В России возможность переквалификации договора гражданско-правового характера в трудовой закреплена в ст. 19.1 ТК РФ. При этом допускается внесудебный порядок, добровольно заказчиком по письменному заявлению физического лица – исполнителя по договору, а также заказчиком на основании предписания Государственной инспекции труда (ГИТ), если данное предписание не было в установленные сроки обжаловано в суде. Одновременно возможны судебные способы разрешения конфликтных ситуаций: на основании заявления исполнителя – физического лица (последний вправе обратиться в суд напрямую, минуя обращение к заказчику, либо при получении от последнего отказа в переквалификации), а также на основании заявления исполнителя – физического лица (последний вправе обратиться в суд напрямую, минуя обращение к заказчику, либо при получении от последнего отказа в переквалификации). По данным вопросам существуют разъяснительные документы – памятка и письма ФНС, Роструда, содержащие критерии отличия услуг самозанятого от услуг штатного сотрудника.

В целях предотвращения размывания трудовых отношений и противодействия незаконной налоговой оптимизации необходимо усиление контроля со стороны уполномоченных органов за деятельностью предприятий, массово использующих услуги самозанятых.

Анализ зарубежного опыта регулирования деятельности самозанятых показывает огромный разброс в вопросах специфики налогообложения, мер социальной поддержки и особенностей страхования. Совершенного законодательства в части

самозанятости нет даже в экономически развитых странах, а в некоторых возникающие проблемы решаются в судебном порядке, принося существенные издержки сторонам правоотношений.

Поиск рационального направления развития самозанятости, как видим, актуален не только для нашей страны. Во многом он будет зависеть от мнения самих граждан, от результатов их деятельности и повышения их жизненного уровня. Переход в статус самозанятости должен быть не самоцелью общества и государства, а мощным толчком к развитию бизнеса и предпринимательства в России.

Список источников

1. Грабова О.Н. Суглобов А.Е. Проблемы выхода «из тени» самозанятых лиц в России: риски и пути их преодоления. Ж. «Экономика и управление», №6-2017, с. 108-116.

2. Ершова И. В., Трофимова Е. В. Самозанятость: реперные точки формирования правового режима // Предпринимательское право. 2017;(3):3–12.

3. Аранжин В.В. Глобальные тренды и тенденции в области занятости // Экономика труда. 2019;(6 (4)):1353-1372.

4. Цуканова Е. Ю., Придатко Е. А. К вопросу правового статуса самозанятых граждан // Вопросы российского и международного права. 2016;(9):196–203.

5. Крюкова Е. С., Рузанова В. Д. Индивидуальный предприниматель и самозанятый гражданин: соотношение понятий // Законы России: опыт, анализ, практика. 2018;(3):21–26.

6. Бурлак А. В. К вопросу о понятии «самозанятые граждане» // Вестник Омского университета. Серия «Право». 2016: (49):173–177.

7. Костюк И. В. Занятость и самозанятость как форма доходной деятельности граждан // Российский журнал правовых исследований. 2017;(2 (11)): 204.

8. Покида А.Н., Зыбуновская Н.В. Самозанятость на российском рынке труда. Научно-практический журнал «Социально-трудовые исследования», 2019;(3):18-29.

9. Покида А.Н., Зыбуновская Н.В. Регулирование деятельности самозанятых граждан. Журнал «Вопросы государственного и муниципального управления», 2020;(1):60-85.

10. Dollarhide M. Self-Employment. Guide to successful self-employment. 2020; No. 8. 11. Silvestri G. Considering self-employment: What to think about before starting a business / Occupational Outlook Quarterly. 2006, P. 16.

13. Kresal B. (2020) COVID-19 and Labour Law: Slovenia / Italian Labour Law e-JournalSpecial Issue 1, Vol. 1.

14. Perspectives on the European Pillar of Social Rights (2020).

15. Social protection of the self-employed.

16. Cheng X., Qinglong G., Jinfeng Y., Zhang Y. Equilibrium decisions for an innovation crowdsourcing platform / Transportation Research Part E: Logistics and Transportation Review.2018, Vol. 125, P. 241-260.

Информация об авторах

Ирина Ивановна Мухина – кандидат экономических наук, руководитель Центра экономики труда и социального развития ФГБОУ ВО «Всероссийская академия внешней торговли» Министерства экономического развития России, Москва, Россия

Диана Григоровна Миракян – аспирантка экономического факультета ФГБОУ ВО «Московский государственный университет имени М.В.Ломоносова», Москва, Россия; младший научный сотрудник ФГБОУ ВО «Всероссийская академия внешней торговли» Министерства экономического развития России, Москва, Россия; младший научный сотрудник ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте РФ», Москва, Россия

Материалы данной статьи не могут быть использованы, полностью или частично, без разрешения редакции журнала «Социально-трудовые исследования». При цитировании ссылка на ФГБУ «ВНИИ труда» Минтруда России обязательна.